TTD Importação: como importar por Santa Catarina e pagar 1,40% de ICMS

Importar no Brasil é um ato que envolve alta resiliência das empresas para contornar a pesada carga tributária que envolve as operações desse serviço. Por isso, o conhecimento dos benefícios fiscais estaduais tornou-se imprescindível para aliviar boa parte dos custos que poderão ser revertidos para o crescimento do negócio.

Muitas são as empresas que estão regionalizando a sua distribuição para aproveitar os regimes especiais estaduais, e nesse sentido, o Estado de Santa Catarina se destaca sendo um dos mais competitivos na concessão de incentivos fiscais.

Recomendamos a leitura do nosso artigo que explica o porquê, clicando aqui.

Agora, vamos explicar como as empresas de fato conseguem reduzir tanto as suas taxas, de forma que elas cheguem perto de zero. Confira!

Reduzindo os impostos na prática

Através dos Tratamentos Tributários Diferenciados 409, 410 e 411 as empresas podem conseguir benefícios como crédito presumido e diferimento parcial do ICMS.

A diferença entre eles é pequena – as alíquotas são semelhantes, mas o TTD 410 dispensa a antecipação do tributo no momento do desembaraço aduaneiro (para fazer uso dele, a empresa precisa ter feito uso do TTD 409 por no mínimo 24 meses) e o TTD 411 possui exigência de pagamento de garantias para as operações.

Sendo o TTD 409 o mais comum e usado pelas empresas, vamos analisar especificamente as principais operações e possibilidades para as empresas sob a ótica dele. Sendo importante ressaltar que o benefício possui duas fases:

- A primeira se dá a partir da concessão do benefício fiscal e vai até os 36 meses seguintes

- A segunda começa a partir do 37º mês da concessão com uma carga tributária menor, tornando o incentivo ainda mais atrativo.

Vamos conferir as taxas?

- Operações Interestaduais:

a) Vendas para qualquer contribuinte ou pessoa física:

1ª fase:

– Crédito presumido = 1,4%

– Destaque de 4% de ICMS na Nota Fiscal e tributação de 2,6% de ICMS + 0,4% de Fundos Obrigatórios = tributação efetiva de 3%

2ª fase:

– Crédito presumido = 3%

– Destaque de 4% de ICMS na Nota Fiscal e tributação de 1% de ICMS + 0,4% de Fundos Obrigatórios = tributação efetiva de 1,4%

- Operações Internas:

a) Vendas para qualquer contribuinte ou ainda para pessoa física:

Valor efetivamente destacado em nota fiscal: 12%, 17% ou 25%

b) Vendas para Pessoa Jurídica contribuinte do ICMS:

1ª fase:

– Destaque de 4% de ICMS na NF e tributação de 2,6% de ICMS + 0,4% de Fundos = tributação efetiva de 3%

2ª fase:

– Destaque de 4% de ICMS na NF e tributação de 1% de ICMS + 0,4% de Fundos = tributação efetiva de 1,4%

c) Vendas para Pessoa Jurídica optante pelo Simples Nacional e mercadoria vendida sem ST:

1ª fase:

– Destaque de 12% de ICMS na NF e tributação de 7,6% de ICMS + 0,4% de Fundos = tributação efetiva de 8%;

2ª fase: destaque de 12% de ICMS na NF e tributação de 3,6% de ICMS + 0,4% de Fundos = tributação efetiva de 4%

d) Vendas para Pessoa Jurídica optante pelo Simples Nacional e mercadoria vendida com ST:

1ª fase:

– Destaque de 4% de ICMS na NF e tributação de 2,6% de ICMS + 0,4% de Fundos = tributação efetiva de 3%

2ª fase:

– Destaque de 4% de ICMS na NF e tributação de 1% de ICMS + 0,4% de Fundos = tributação efetiva de 1,4%

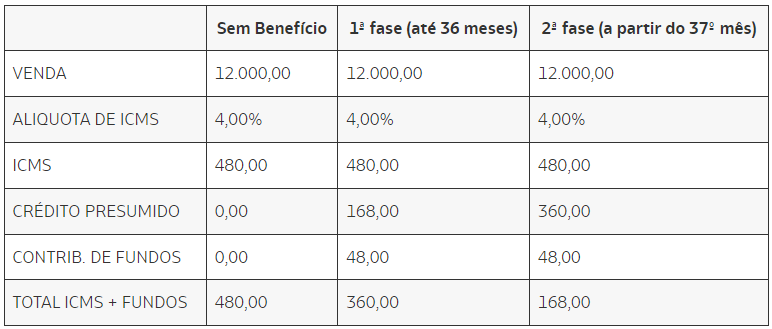

Demonstrando o impacto do benefício

Vamos conferir todas as taxas envolvendo a importação, venda interestadual e apuração do ICMS, em um exemplo sem o benefício e com o benefício:

- Importação por Santa Catarina

- Venda Interestadual

- Apuração do ICMS

Obrigações que a empresa deve seguir:

Para ter acesso ao benefício fiscal e todas as vantagens demonstradas acima, a empresa precisa cumprir uma série de obrigações, como:

- Contratar despachante aduaneiro em Santa Catarina;

- Utilizar preferencialmente os serviços de operadores logísticos e transportadoras de cargas de empresas catarinenses;

- Investir na manutenção ou expansão de empreendimentos relacionados – direta ou indiretamente – à atividade de comércio exterior, ainda que por meio de geração de renda decorrente da locação de bens de terceiros situados no Estado.

- Contribuir com os Fundos previstos no TTD 409;

- Elaborar e manter planilha à disposição do fisco contemplando o cálculo do crédito presumido e relação das importações;

- Emitir as notas fiscais de acordo com as regras dispostas no TTD, assim como os livros fiscais e declarações acessórias.

O benefício ainda pode ser cancelado caso a empresa:

- Não realize o desembaraço de mercadorias nos 6 meses subsequentes à concessão do benefício;

- Proceda alteração do seu quadro societário antes de decorrido 12 meses de sua concessão.

Sabemos que muitas dessas exigências podem ser complexas para o empreendedor realizar sozinho. Mas, não se assuste com as dificuldades para adquirir e manter os benefícios fiscais estaduais para sua empresa.

Contar com um time especializado como o da B2B Contabilidade nessas demandas é uma ajuda que vale a pena para começar já a obter todas as vantagens que vimos aqui.